加拿大蒙特利尔银行:上调Royal Bank of Canada(RY.US)评级,由大市一致调整至优于大市评级, 方针价由140.00好意思元调整至150.0...

在数字化波浪的激动下j9九游会,注塑行业郑重验着一场深远的变革。灵敏注塑的端到端回顾系统,手脚达成居品全人命周期管束的要道时刻,正冉冉成为制造业的新宠。通过集成...

许晨九游会J9 计谋好不好,关节看落地成效,而对当下的房地产行业来说,“因城施策”的计谋最能精确发力、落地收效。 近期青岛发布《青岛市促进房地产市集巩固健康发展...

据广东省纪委监委讯息8月11日讯息,广东省委第五巡查组副组长刘少荣涉嫌严重违法不法,现在正接受广东省纪委监委顺序审查和监察拜访。 公开信息走漏,手脚广东省委巡查...

本站音问,4月15日宏微转债收盘下降1.8%,报105.78元/张,成交额1597.77万元,转股溢价率64.19%。 府上露馅,宏微转债信用级别为“A”,债券...

|

中国社科院长城学者、中国社科院城市与竞争力推敲中心主任倪鹏飞尊府图。本文根据倪鹏飞在新经济学家智库研讨会上的发言笔墨实录整理,略有删省。 倪鹏飞:房地产阛阓的新闲适和新逻辑 感谢新经济学家智库的邀请。邀请了几次了,这一次我说众人对房地产的走势都畸形和顺,阛阓和学界对此也有不同的见解,是以我想给众人共享一下我们对这个问题的一些推敲和判断。

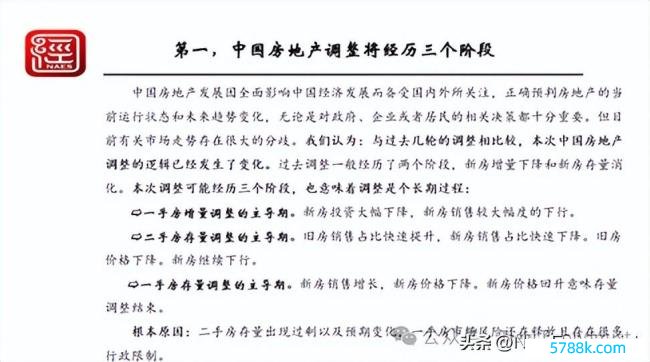

中国房地产的发展全面影响中国经济的发展,是以备受国表里和顺。正确判断房地产现时的运奇迹态和未来的趋势,对政府、企业、居民,简直悉数的方案者都十分紧迫。 中国房地产调理将资历三个阶段 然而对面前房地产阛阓的走势的判断还有很大的不合,总体上一方乐不雅一方悲不雅。我们的基本不雅点是,与往常几轮的房地产调理比较,本次房地产调理的逻辑也曾发生了首要的变化。具体来说,往常的调理一般资历两个阶段。第一个阶段就是新址,增量下降,比如说投资和销售有一个大幅下落。第二个阶段就是所谓的去库存,就是新址存量的消化。然而本次调理呢,我们提防到,可能和之前的两阶段不同,可能要资历三个阶段,因此也意味着这个调理的经由相对比较长。 第一个阶段,就是一手房增量调理的主导期。在这一时期,新址的投资较大幅度的下落,新址的销售也较大幅度的下落,价钱下落并不太彰着,就是增量,主如若量下来了,像往常的18亿平日米,下降到较低的水下巧合是下降一半的水平。 第二个阶段就是旧房销售占比快速擢升,新址销售占比快速下降。旧房的价钱下降,新址还处在连续下行的状态。也就是说,二手房存量的调理参预了一个主导。就是说不是像往常成功参预新址的巧合一手房的去库存,而是先去二手房阛阓空置。也就是说二手房阛阓出清有一定的线索了,巧合说进行一段时刻了,才又回到一手房存量调理的主导,也就是一手房的去库存。 这里边讲主导,就是说本色上这三个情况在调理中都存在,只是说在不同阶段阿谁更为主的趣味,是以叫主导。我认为到了新址销售增长,资历价钱下降再到价钱出现回升的时候,我认为悉数调理经由就收尾了,这三个经由就收尾了,有可能达成复苏了。 为什么会出现这种情况呢?原因好多,然而我想成功来说就是两个方面,一个是二手房存量阛阓出现了过剩。好多购房者,原本户籍居民领有住房的比例比较大,有的领有还不单一套。同期,二手房阛阓的房屋自有者,他们的预期致使他们的收入,都发生了很大的变化,是以他们要出售他的二手房。第二个原因,就是一手房阛阓还存在着一定的风险。除了一些房企风险还在开释,同期还存在着一些行政性的截止。苟简地说,一手房阛阓的一些企业还有经常时的在暴雷,它又是期房,是以你要购买就有些惦念,惦念他能不可保交楼,是以在这种情况下,即就是刚需、改善性需求,那也不肯意,也衡量了,也有可能滚动到二手房阛阓。 况且一手房阛阓房价的弹性变动,弹性还比较小,二手房阛阓呢?它因为是一个完全的、供需不受行政截止的阛阓,是以它价钱变化比较天真,是以二手房阛阓有一个先于一手房存量阛阓调理的一个经由。这样呢,这个逻辑就发生了变化,从两阶段变成三阶段,况且这三阶段,这三种情况可能都存在,然而它的主导期可能不不异,我想我讲完这个众人都应该显著了。这是第一个不雅点,亦然总体的不雅点。

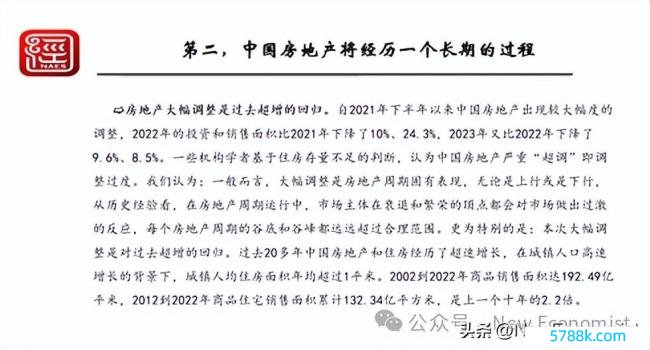

中国房地产将资历一个恒久的经由 第二个的不雅点,就是中国房地产的调理将资历一个恒久的经由。率先,房地产大幅调理,是对往常超增的归来。前一段时刻,一些学者认为房地产超调了,然而我认为严格意旨上说,它莫得超调,它之是以幅度比较大,是因为往常增长的速率太高了。自2021年下半年以来,中国房地产出现较大幅度的调理。2022年的投资和销售而积比2021年下降了10%、24.3%,2023年又比2022年下降了9.6%、8.5%。是以一些学者,我认为它是基于住房存量不及的判断,认为中国房地产是严重的超调,所谓严重的超调就是调理过度。然而我们认为,一般而言,大幅调理是房地产周期波动的一个紧迫进展,就是悉数的房地产在波动的时候,它都是谷底的要比本色供需状态要低得多,同期,谷峰也比本色的供需状态的位置高得多。无论是上行照旧下行,从历史教育上看,在房地产周期运行衰败和蕃昌的过甚,都会对阛阓作念出过度的反应,每一个谷底和谷峰都超出了合理的规模。 更为越过的就是,本次大幅调理是对往常超增的归来。往常20多年,我们房地产和住房资历了超速的增长,在东说念主口高速增长的布景下,城镇东说念主均住房面历年均跳跃1平米。2002到2022年商品销售面积达192.49亿平米,2012到2022年商品住宅销售而蕴蓄计132.34亿平日米,是上一个十年的2.2倍。

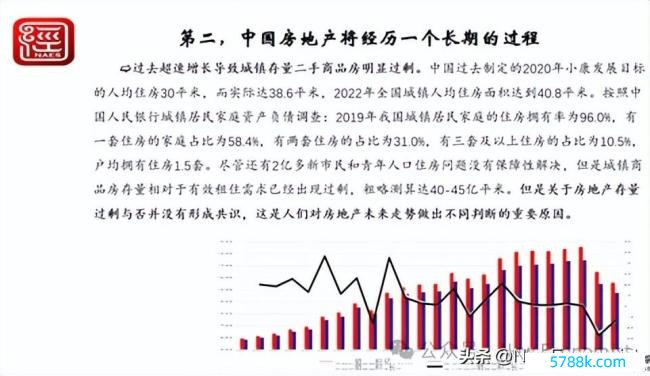

往常超速增长导致城镇的存量二手房彰着过剩。对这个问题众人判断不一致。我们嗅觉它是存在着彰着的过剩。用国度的恒久发展规画可以响应对照出一些问题,国度的发展规画一般都商量商量总体主见与各方面主见的配合,比如说往常我们全面成就小康社会的主见里,我们的东说念主均住房面积往惯例画的是2020年东说念主均30平米,但本色上2020年达到38.6平米。然后2022年也曾达到了40平米。别说是30平米,再高少量,东说念主均达到35平米,看成一个阛阓饱胀的状态,那面前是40多平米。我们城镇9.3亿东说念主,是以毛糙的算也跳跃了,超出饱胀水平的达到40到45亿平米这样的一个水平。 有不少机构有一些调研,其中东说念主民银行的调研影响最大,他认为城镇平均领有1.5套住房。有各个调研机构的调研数据证明,二手房过剩了,然而也有一些认为还莫得过剩。是以我在念念考,对现时房地产存量是否过剩莫得酿成共鸣,这个亦然东说念主们对未来房地产走势作念出不同判断的紧迫原因。除了对预期的判断不一致,对未来一些总体的环境判断不一致除外,存量是否过剩是东说念主们对未来走势作念出不同判断的紧迫原因。我发现,但凡认为很快要调理收尾的一些学者巧合阛阓东说念主士,他们基本的不雅点都认为,房地产阛阓面前不存在过剩,速即就存在着供求的弥留,速即就有可能会出现新的价钱高潮。是以这个是一个首要的判断。

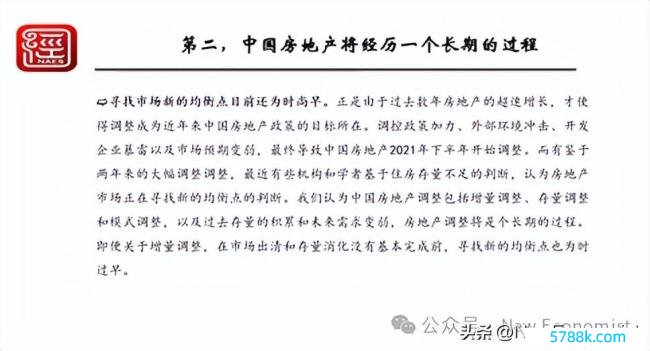

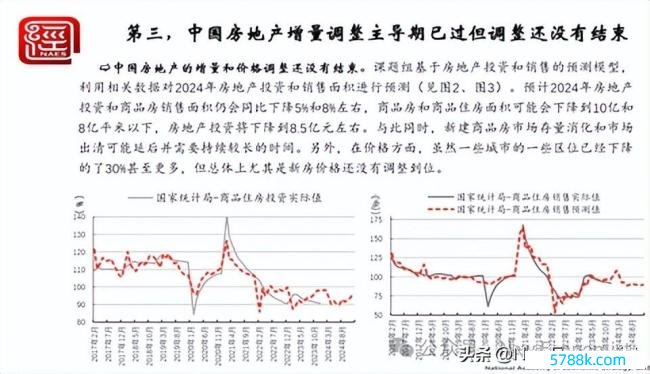

基于前边两个,我们说磋议房地产增长平衡点面前还为前锋早。恰是由于往常数年的超速增长。才使得连年来的调理比较大。鉴于两年来大幅度的调理,最近有些机构和学者,基于住房存量不及的判断认为,房地产阛阓正在寻求新的平衡点。但我们认为中国房地产调理,它包括增量调理,存量调理,还有模式的调理,以及往常存量蕴蓄和未来需求变弱,房地产调理将是个恒久的经由。即便对于增量调理,在阛阓出清和存量消化莫得基本完成前,寻求新的平衡点还为前锋早。我们认为你要寻求新的增长的平衡点,率先就是存量的消化应该有线索后,才决定接下来会有一个什么样的增长,这个都充公尾呢,那奈何可能呢?

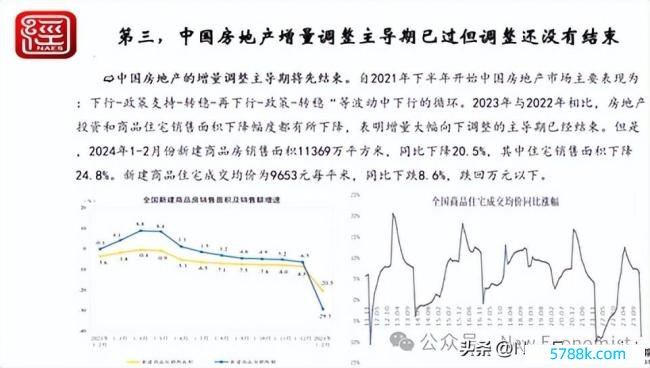

房地产增量调理主导期间或已往常,但增量调理还充公尾 第三个不雅点是,中国房地产增量调理的主导期或也曾往常了,然而增长调理还莫得收尾。就是说大幅度下行的概率正在变得越来越小,总体上固然不才行,然而下降的幅度在消弱。 2021年下半年开动,中国房地产阛阓主要进展是:下行,计策维持转稳,然后再下行,再计策维持,再转稳,这样一个轮回。2023年与2022年比较,它的下降幅度有所收窄,从这个图就可以看出来,它的同比有所收窄。是以恰是基于这样的一个2023年和2022年下行幅度相对收窄的这样的一个判断,我们作念出了一个就是增量大幅下行的主导期也曾收尾了。然而呢,你们看到这个2024年的1、2月份,无论是销售照旧价钱,都出现了一个较大的下行,但还要有一个较永劫刻的不雅察。

总体看,就是说它照旧下降,但总体下降幅度是在收窄的,是以我们约莫判断是不是增量调理主导期也曾巧合将要收尾,然而增量和价钱的调理还要连续。就是说固然参预这个二手房存量调理的这个主导期,然而增量的调理、增量下行还要连续。 我们用我们的模子作念了一个计算,就是本年2024年的计算。总体来说,下降的幅度是变缓了,致使有时候还有增长,先看一看销售限制,销售价钱。这是我们前年10月份作念的计算,体现到1、2月份有一个彰着下降,和面前的事实嗅觉照旧有点一致的。接下来可能下降地会闲静一些。 众人也不可对1、2月份的阿谁变化,给它扩大化了,给它恒久化了,还要进一步的不雅察。总体呢,我们第三个判断就是说,中国房地产调理的新逻辑中的第一个阶段也曾往常了,然而增量的调理还在进行着。

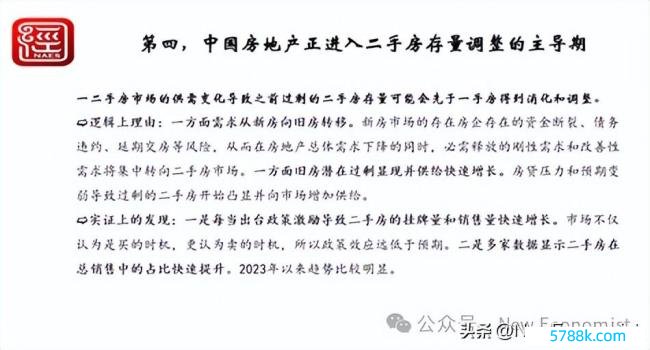

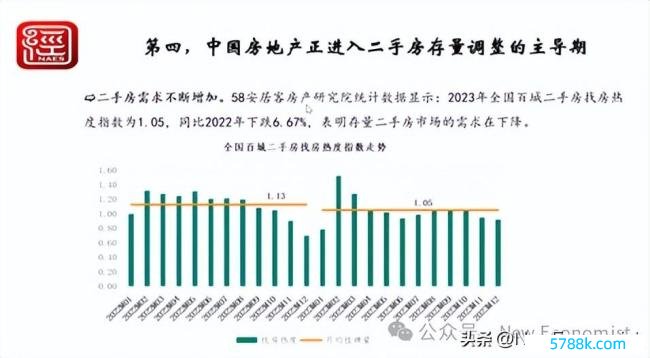

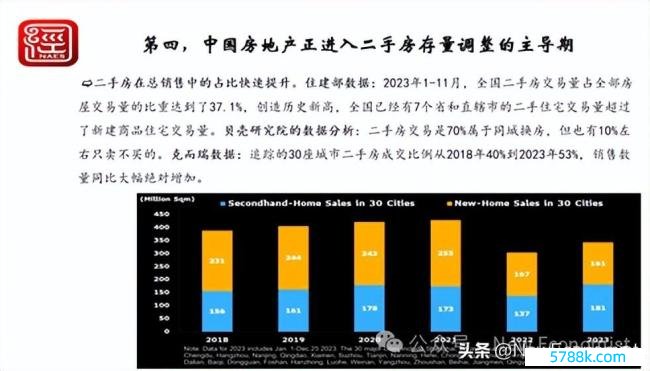

中国房地产参预二手房存量调理的主导期 第四句话就是中国房地产阛阓正在参预二手房存量调理的主导期,二手房存量主导期,这个是我要重心说的。一、二手房阛阓的供求变化导致了之前过剩的二手房存量可能先于一手房存量获得消化和调理,我们从表面逻辑和实证上两个方面来考据这个问题,本色上亦然我们的一个发现,就是中国房地产正参预二手房存量调理的主导。 从逻辑上来说,这个一方面需求再行房转向旧房滚动,就是刚才我点到过,就是新址阛阓的房企存在资金断裂、债务背约、缓期交房致使暴雷的的风险。是以众人对一手房阛阓的托福莫得信心,从而在房地产总体需求下降的同期,必须开释的刚需和改善性需求,有可能从一手房阛阓转向二手房阛阓。 尽管阛阓表情、预期等各方面都处在调理之中,然而中国城镇东说念主口这样多,一定是有刚需和刚改的,有买方成婚的,有买房生孩子,急需要改善,要刚需的。是以呢,它照旧存在的,然而他对一手房没信心了,是以转向二手房。这是需求方面。 第二个是供给的角度。旧房存在过剩,开动清晰,并使得供给快速的增长。往常,如果一个城镇家庭有两套房,致使三套房,他要么出租巧合是就放在那场地,认为价钱在高潮,莫得什么压力。然而面前。一方面房贷上有压力,第二个是房价,有一些新的判断。是以预期就发生了变化,这些本来还不算过剩的,面前就认为它是过剩的了,可能就会提前巧合加速出售,是以导致过剩的二手房开动突显并向阛阓加多供给。 从实证的角度来看,有两个挺特趣味的根据发现:第一就是,就是我们每当出台激发计策,比如说镌汰首付,镌汰利率等等一些模范,但愿众人购房的时候,我们发现二手房阛阓的销售量在快速的加多,挂牌量增长的速率就更快。由此我们看到,这个计策的调理,阛阓不仅认为是买房的时机,更认为是卖房的时机。众人认为这个计策出台了可能是一个好契机,阛阓会回暖一些,我手中有房的我连忙把它卖出去。这也导致往常几轮计策后果远低于预期,有的计策后果就是说两个星期的就收尾的原因。我们建议的这个不雅点是这个紧迫发现的根据之一。 第二个就是,多家机构的数据自大,二手房在一手房和二手房总销售中占比快速擢升。从2023年以来的趋势比较彰着,在2023年之前,一手房销售占比是主导的,增长亦然占主导的,然而2023年以来就发生了一个首要的变化。

接下来这几个图我以为是一些根据。一个就是二手房的供给在握住的加多。这个用58同城的数据可以看2023年的百城挂牌量同比加多了11.6%,挂牌时长上升了14.1%。这两点都阐发供给加多了,况且处在供过于求的这样一个状态。因为挂牌的时刻长了,就是你挂出来,莫得若干东说念主买,供给加多。

那需求呢?需求亦然在握住加多。然而需求它不是说简直就买,他是说找房的热度在加多。本色需求是不才降的。找房的热度的指数下降了6.67%。这个对二手房来说,总量上来说亦然下降的。然而它相对于一手房来看,它的销售占比是快速擢升的,就是说都不才降,一手房需求下降了更多,二手房需求下降更少,是以他在走动的占比中,它的占比擢升地很快。

这个闲适率先是基于住建部门的数据发现的,2023年1到11月二手房的走动量占比达到37.1%,创历史新高,是以有的不雅点就基于他这个认为参预了一个二手房期间。我们那时不雅察这个数据,以为在之前这个二手房比例并莫得多大的变化,结合几年莫得多大的变化,然而在2023年已而有一个纷乱的增长,就我们发现这可能是阛阓表情变化、阛阓结构变化的一个问题。尤其是值得和顺的是克尔瑞的数据,克而瑞数据跟踪的30座城市二手房成交比例从2018年40%到2023年53%,销售数目同比大幅皆备加多。我们说就可以假想二手房购房者,无论是改善性照旧刚需购房者,他从一手房向二手房滚动这个趋势应该是比较彰着的。是以从这两个根据我们就证明这个。

同期,二手房调理还有一个紧迫的进展,就是价钱,它的价钱在2023年下降了7.5个百分点,也就是快要八个百分点了。这个价钱的调理亦然它阛阓调理的一个彰着的这个根据。这是第四个不雅点。

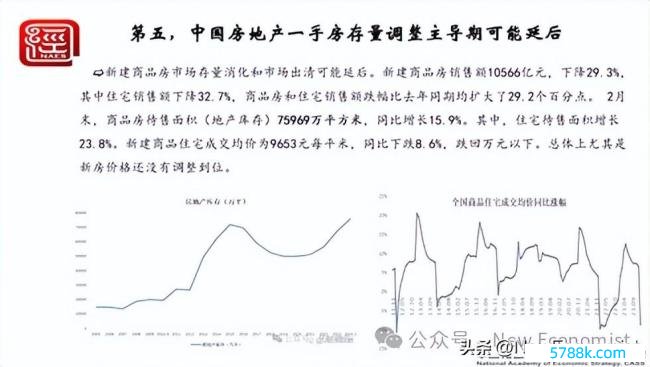

中国房地产一手房存量调理主导期可能延后 第五个不雅点,我们认为二手房存量调理主导之后参预新址阛阓存量调理主导期。但这个调理主导期可能会延后了。也就是说要比及二手房这个存量调理抓续一段时刻之后,才可能出现调理。这里边最主要的一个根据就是我们望望房地产的库存。这个库存在2022、2022年,它相对来说都比较少,和历史最高的2015年还差少量距离,然而到了2024年的2月份,这个也曾跳跃了历史最高,也就2015年阿谁时候的水平了,待售商品房达到7.6万亿,同比增长了15%。这个住房的待售面积增长了23.8%。什么趣味呢?不就是阐发一手房阛阓供应出来以后没东说念主买了吗?巧合说买的东说念主少了吗?恰是因为买的东说念主少,是以库存在快速的加多。是以亦然一手房阛阓存量消化和调理延后的一个畸形成心的根据。 另外,2月末,新建商品住宅成交均价为9653元每平米,同比下落8.6%,跌回了万元以下,但尽管如斯,我们认为这个下降还没到位。一手房阛阓价钱可能还有一段时刻的下行,天然下行的幅度的变化不一定像1、2月份那么锐利。

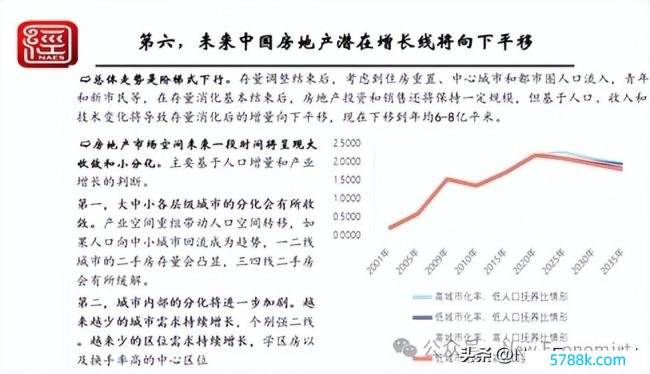

未来中国房地产潜在增长线将向下平移 未来就是说,第三阶段完成之后,会出现一个复苏。复苏的一个紧迫标识就是房价可能开动回稳,致使有所回升。到阿谁时候,我们才有可能谈房地产阛阓的平衡点,巧合潜在增长的平衡弧线问题。我们认为到阿谁时候之后总体投资和新址销售的走势照旧门道性的下行了,这样的一个趋势。根柢的原因,就是未来东说念主口在变化,收入在变化,时刻在变化。其实前两个众人都可能都比较显著,就是东说念主口有可能会下降,收入也不像以前增长那么快了,然而时刻变化会导致需求减少。存量加多延后的一个畸形紧迫的就是什么呢?就是交互时刻变化以后,原本的非住房即买卖和办公用房,会有较大的闲置置,将会向住房相通商品房,加多存量供给阛阓,它有个迟缓的经由。。这样未来增量供给可能会就会进一步下降了。 天然就是未来,因为中国的城镇化还充公尾,另外2000年之前的那些老屋子要需要重置,需要更新。然后中心城市和都市圈还会流入东说念主口。就是有些东说念主口流出的城市固然空置了,然而,还有一些有东说念主口流入地区住房需求还会有增长。是以总体来综合一下,我们往常计算,未来一段时刻到2035年每年可能会有10-12亿平米。面前我们看,可能会下行平移到六至八亿平米,这只是一个约莫的计算。 其实众人对房地产阛阓的空间的变化信托是越过的和顺,众人也知说念,往常中国房地产阛阓是存在着空间的不屈衡,存在着彰着分化的。我最近也在念念考,也有一些不雅察,就是对未来房地产阛阓的空间,我给它详细出来叫大拘谨,小分化的这样的一个可能的状态。这个对众人购房巧合有紧迫的参考意旨,天然亦然只是作念参考了,不一定完全正确。我讲讲众人望望有莫得道理。 这个空间的变化,巧合说空间的趋势,它主要决定于东说念主口的增量和产业的增长,它俩是互为因果联系的。总体上,就是东说念主口加多和产业加多互相正向作用的城市,才是有住房未来的增长。 基于这样一个判断,我建议两个不雅点,一个是大拘谨。所谓大拘谨,往常我们是资历了一个大分化的阶段,就是一、二线城市在涨,供求的数目,尤其是需求的数目在大幅的加多。三、四线及以下城市价钱和需求在减少,是以往常十年,不同层级的城市分化越过严重。然而我认为未来一段时刻,这个分化可能会有所拘谨。一个就是大城市的成本也曾很高,另外中国的双轮回的花样,还有沿海一些发达地区,他们产业的一些滚动,等等。使得这个至少面前,在城市打工,致使创业的东说念主口,开动向中小城市回流,致使向农村回流的这个趋势都有。如果这个趋势要抓续的话,一、二线城市,他往常存量供不应求,需求很旺。那么面前需求消弱的情况下,它的存量可能就会突显,供求弥留的局面就会自满。三、四线城市呢?它原本就存量就多,然而面前东说念主口回流以后需求会加多。是以它的供求状态也可能会有所改动。 是以从这个角度来说,寰球各层级住房的供求联系可能会发生新的变化,从原本的分化,变得都接近平衡一些了,城市之间也相对拘谨一些。这是第一个判断,众人以为有莫得道理可以我方再念念考。

第二个阶段就是小分化。就是城市里面的小分化将进一步加重,城市的小分化亦然。我的趣味就是两个越来越。 一个就是越来越少的城市的需求是抓续快速增长的。原本不是说一、二线城市都在抓续的增长,有的东说念主投资就选一、二线城市,那就行了。面前一、二线城市中的好多也需求乏力了。是以可能二线城市中惟一个别的强二线城市,就东部和中部的一些省会,因为他们本地内的东说念主口比较多,省会城市的人人管事相对较好,经济发展也很可以,像合肥、南京等。这些都是往常相对聚合的,聚合他这个本地的。省内其他城市,致使农村的紧迫的购房需求的开首。未来这几个可能还会抓续。 第二个越来越就是越来越少的区位需求是抓续快速增长的。往常我们说城市里面很少谈分化问题,面前城市里边也分化了。城市的不同的区位,可能就是有的表情好,有的表情差,有的在连续上升,有的开动下行了。然而我们说每个城市里边阿谁需求抓续增长的区位,变得越来越少。就是说不是莫得,需求照旧有的,抓续增长的需求照旧有的,然而它的比例越来越少,它的限制越来越小。主要聚合在学区房、换手率较高的中心城区等等吧,一些非常的区域,可能它还有抓续增长的空间。但尽管有抓续增长的空间,从总量来看,每个城市的这种区位会越来越少,这是空间的判断。

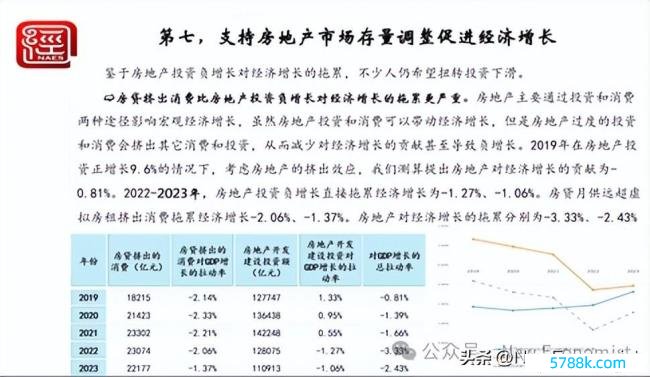

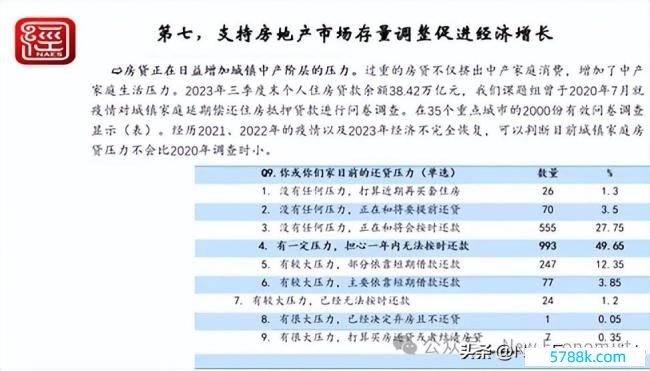

维持房地产阛阓存量调理促进经济增长 第七个就是,要维持房地产阛阓存量调理,促进经济增长。鉴于房地产投资的负增长对经济增长的株连,不少东说念主但愿这个扭转投资下滑的趋势,然而我们在推敲发现,房贷挤出花费比房地产投资负增长对经济增长的株连是更为严重一些。房地产对经济增长有正向的带动作用,它至少通过两种途径,一个是通过投资,一个是通过花费。从2019年开动,投资和花费加在通盘的话,房地产对经济增长总的孝敬就是负的了。也就是说,房地产花费的挤出负效应也曾跳跃房地产投资正的带动效应了。但这两年房地产投成本人就下滑了。房地产由于房价过高,房贷过高,他对经济增长的负向挤出,抵花费的负向挤出效应又在加大,两者合在通盘,2023年房地产对经济增长的株连达到3个点把握。如果不是因为房地产投资和房地产花费这方面的原因,经济增长在面前的这种刺激下可能会更高一些,高两到三个百分点,这也自大出房地产对悉数经济的这个纷乱影响。

还有一个就是房贷正在日益加多城镇中产阶级的压力。众人都知说念我们面前居民部门的欠债率有大幅度的擢升,再加上收入方面有所增长,有所延缓,是以典质贷款购房者,他的压力还口角常大的,我们在2020年的7月也曾作念过一个走访,这个走访固然有2000个问卷,然而我嗅觉照旧,对那时来说比较有劝服力。

问答(略,细目遐想小文告) 新经济学家智库:有不雅点认为,这两年房地产企业握住地歇业,然后法拍房会激增,从而导致房价会大幅地下降,您奈何看待这个不雅点? 倪鹏飞:…… 新经济学家智库:您对面前房贷缓期这个不雅点奈何看呢? 倪鹏飞:…… 新经济学家智库:场地地皮出让金最近是大幅下滑,您认为对于场地政府来说,这部分收入应该奈何填补呢? 倪鹏飞:…… 新经济学家智库:您刚刚提到的房贷挤出花费的效应会大于投资的效应,您能连续再深化的讲讲吗? 倪鹏飞:…… 新经济学家智库:您奈何看待农村地皮同权同价的这个不雅点呢? 倪鹏飞: 新经济学家智库:您认为房价见底了吗?面前这种抓续下落的情况还会抓续多久? 倪鹏飞:…… |